- 地址:浙江省衢州市衢江區(qū)海力大(dà)道1号

電話(huà):0570-3832086

郵編:324022

2020年中國新基建七大(dà)産業鏈全景圖深度分(fēn)析彙總(附完整企業名單)

新基建是與傳統基建相對(duì)應,結合新一輪科技革命和(hé)産業變革特征,面向國家戰略需求,爲經濟社會的(de)創新、協調、綠色、開放、共享發展提供底層支撐的(de)具有乘數效應的(de)戰略性、網絡型基礎設施。其中“新基建”包括5G基建、特高(gāo)壓、城(chéng)際高(gāo)速鐵路和(hé)城(chéng)市軌道交通(tōng)、新能源汽車充電樁、大(dà)數據中心、人(rén)工智能、工業互聯網等七大(dà)領域。本文将從行業定義、産業鏈全景、代表企業、産業發展現狀規劃以及産業投資熱(rè)點等多(duō)角度深入分(fēn)析新基建七大(dà)産業發展現狀及前景。

新型基礎設施建設概念提出

2018年年底的(de)中央經濟工作會議(yì)提出“加快(kuài)5G商用(yòng)步伐,加強人(rén)工智能、工業互聯網、物(wù)聯網等新型基礎設施建設”,新基建的(de)概念由此産生,并被列入2019年政府工作報告;2020是全面建成小康社會和(hé)“十三五”規劃收官之年,原本處于經濟結構轉型和(hé)貿易戰壓力下(xià)的(de)中國經濟又遭受新型冠狀病毒疫情的(de)沖擊,新基建作爲重要的(de)逆周期調節手段,在多(duō)次會議(yì)中被頻(pín)繁提及。

新型基礎設施建設内涵-新基建七大(dà)領域

根據中央系列重要會議(yì)和(hé)文獻的(de)相關表述,結合當前中國科技和(hé)經濟社會發展狀況,業内人(rén)士和(hé)媒體機構将新基建涉及的(de)主要領域歸納爲7個(gè)方面,即5G基建、人(rén)工智能、大(dà)數據中心、工業互聯網、城(chéng)際高(gāo)速鐵路和(hé)城(chéng)際軌道交通(tōng)、特高(gāo)壓、新能源汽車充電樁。

015G基建

5G 作爲移動通(tōng)信領域的(de)重大(dà)變革點,是當前 “新基建” 的(de)領銜領域,此前 5G 也(yě)已經被高(gāo)層定調爲“經濟發展的(de)新動能”。不管是從未來(lái)承接的(de)産業規模,還(hái)是對(duì)新興産業所起的(de)技術作用(yòng)來(lái)看,5G 都是最值得(de)期待的(de)。實際上,我國重點發展的(de)各大(dà)新興産業,如工業互聯網、車聯網、企業上雲、人(rén)工智能、遠(yuǎn)程醫療等,均需要以 5G 作爲産業支撐;而 5G 本身的(de)上下(xià)遊産業鏈也(yě)非常廣泛,甚至直接延伸到了(le)消費領域。

(1)建設步伐

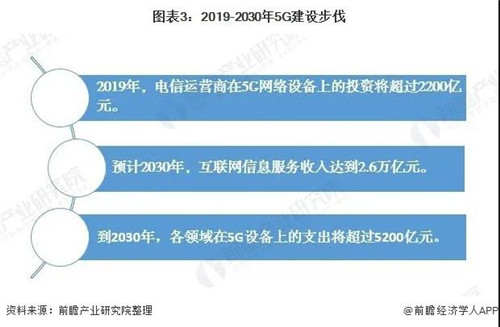

整體看,5G網絡設備投資将成爲5G直接經濟産出的(de)主要來(lái)源,電信運營商在5G網絡設備上的(de)投資将超過2200億元;預計2030年,互聯網信息服務收入達到2.6萬億元,各領域在5G設備上的(de)支出将超過5200億元。

(2)産業鏈及代表企業

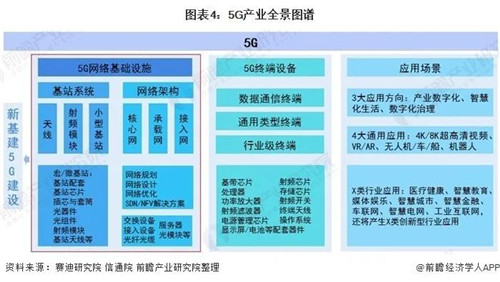

5G産業鏈條非常之廣,含零部件、主設備、運營商和(hé)下(xià)遊應用(yòng)等環節。前期投入主要包括無線設備、傳輸設備、基站設備、小基站、光(guāng)通(tōng)信設備、網絡規劃實施等。從應用(yòng)方向上看,5G應用(yòng)包括産業數字化(huà)、智慧化(huà)生活、數字化(huà)治理(lǐ)三大(dà)方向;5G通(tōng)用(yòng)應用(yòng)(即未來(lái)可(kě)能應用(yòng)于各行業各種5G場(chǎng)景的(de)應用(yòng))包括4K/8K超高(gāo)清視頻(pín)、VR/AR、無人(rén)機/車/船、機器人(rén)四大(dà)類;5G應用(yòng)到工業、醫療、教育、安防等領域,還(hái)将産生X類創新型行業應用(yòng)。

02特高(gāo)壓、電力物(wù)聯網

特高(gāo)壓,指的(de)是 ±800 千伏及以上的(de)直流電和(hé) 1000 千伏及以上交流電的(de)電壓等級,它能大(dà)大(dà)提升我國電網的(de)輸送能力。我國是世界上唯一一個(gè)将特高(gāo)壓輸電項目投入商業運營的(de)國家,早在 1986 年就開始特高(gāo)壓建設。我國特高(gāo)壓建設潛力依然龐大(dà),截至 2019 年 1 月(yuè),國家已經規劃的(de)各類特高(gāo)壓項目大(dà)概在 50-60條之間。

另外,國家電網早已經啓動混改并首次向社會資本開放特高(gāo)壓投資,通(tōng)過解決資金問題進一步增加特高(gāo)壓持續建設的(de)确定性。

2020年電網投資有望超預期,特高(gāo)壓建設加速,同時(shí)在電力物(wù)聯網、芯片/IGBT、配電網等方面仍有結構性增長(cháng),穩基建背景下(xià)電網加大(dà)投資推動龍頭公司業績好轉。

(1) 産業鏈

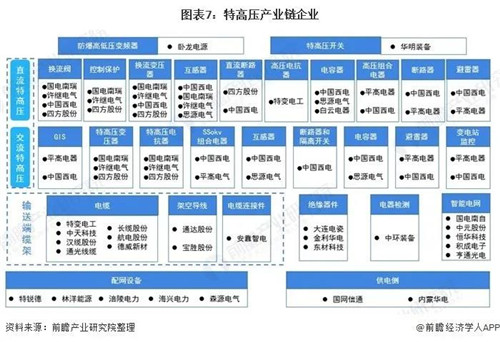

特高(gāo)壓相關産業鏈可(kě)以分(fēn)爲上遊的(de)電源控制端、中遊的(de)特高(gāo)壓傳輸線路與設備、下(xià)遊的(de)配電設備。其中特高(gāo)壓線路與設備是特高(gāo)壓建設的(de)主體,可(kě)進一步分(fēn)爲交/直流特高(gāo)壓設備、纜線和(hé)鐵塔、絕緣器件、智能電網等。

(2) 代表企業

随著(zhe)我國“一帶一路”倡議(yì)的(de)持續推進,以特高(gāo)壓爲核心的(de)國際能源合作有望發展成爲我國高(gāo)新技術海外輸出的(de)典型代表。據國家電網統計,國家電網已與周邊國家建成10餘條互聯互通(tōng)輸電線路,并在此基礎上進一步推進與俄羅斯、蒙古、巴基斯坦等周邊國家的(de)電網互聯互通(tōng),計劃到2030年建成9項以特高(gāo)壓技術爲核心的(de)跨國輸電工程。

03高(gāo)鐵、軌道交通(tōng)

高(gāo)鐵是中國技術面向世界的(de)名片,也(yě)是中國交通(tōng)的(de)大(dà)動脈;與此同時(shí),在城(chéng)市化(huà)進程中,軌道交通(tōng)是關鍵一環。當下(xià),不少重大(dà)高(gāo)鐵項目的(de)正在緊鑼密鼓的(de)建設之中;與此同時(shí),許多(duō)城(chéng)市正式大(dà)力推進城(chéng)市軌道交通(tōng)建設,即使是軌道交通(tōng)相對(duì)發達的(de)北(běi)上廣深,仍有非常大(dà)的(de)缺口。

就産業方向而言,城(chéng)際高(gāo)速鐵路和(hé)城(chéng)際軌道交通(tōng)的(de)産業鏈條也(yě)非常長(cháng),從原材料、機械到電氣設備再到公用(yòng)事業和(hé)運輸服務,它将在推動整個(gè)社會發展和(hé)交通(tōng)數字化(huà)、智能化(huà)方面起到基礎性作用(yòng)。

(1) 産業鏈

軌道交通(tōng)産業鏈環節較長(cháng),機械設備聚焦中遊。經過數十年發展,軌道交通(tōng)自身産業結構完整,主要包括設計咨詢、建設施工、裝備制造、運營和(hé)增值服務四個(gè)環節。

設計咨詢是工程開工前期的(de)設計和(hé)可(kě)行性咨詢環節,包括咨詢、規劃、勘察、測量和(hé)設計等域;工程建設指軌道交通(tōng)項目施工環節,可(kě)分(fēn)爲工程建設總承包、土建施工和(hé)機電安裝,安裝機電包括通(tōng)信、信号、牽引供電和(hé)電力供電系統,即“四電集成”工程;裝備制造主要指軌道交通(tōng)的(de)車輛系統和(hé)機電系統的(de)制造,涉及機械制造、電子信息、高(gāo)分(fēn)子材料等多(duō)個(gè)領域:運營維護及增值服務,包括軌道交通(tōng)傳統的(de)運營管理(lǐ)和(hé)物(wù)業、廣告、媒體商業、資源開發等行業。

(2) 代表企業

04新能源汽車、充電樁

《智能汽車創新發展戰略》提出,推動有條件的(de)地方開展城(chéng)市級智能汽車大(dà)規模、綜合性應用(yòng)試點,支持優勢地區(qū)創建國家車聯網先導區(qū)。在培育新型市場(chǎng)主體方面,提出鼓勵整車企業逐步成爲新能源智能汽車産品提供商,鼓勵零部件企業逐步成爲智能汽車關鍵系統集成供應商。

(1)充電樁保有量

其中充電樁可(kě)以說是新能源汽車的(de) “加油站”。截至 2019 年 10 月(yuè),全國公共充電樁和(hé)私人(rén)充電樁總計保有量爲 114.4萬個(gè),同比增長(cháng) 66.7%——盡管增長(cháng)看似非常迅猛,但充電樁的(de)缺口依然很大(dà)。

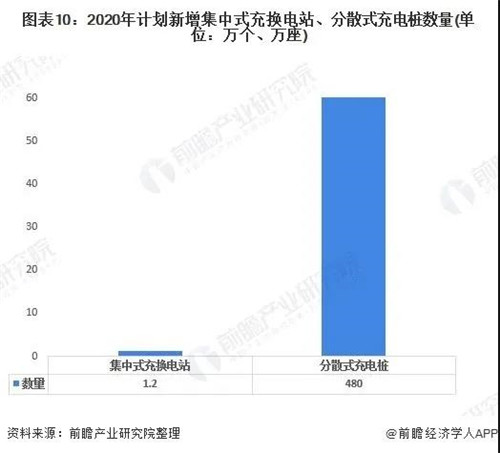

目前根據國家四部委聯合印發的(de)《電動汽車充電基礎設施發展指南(nán)(2015-2020 年)》,到 2020年,新增集中式充換電站超過 1.2 萬座,分(fēn)散式充電樁超過 480 萬個(gè),以滿足全國 500 萬輛電動汽車充電需求——顯然,整個(gè)領域還(hái)有很大(dà)的(de)增長(cháng)空間。

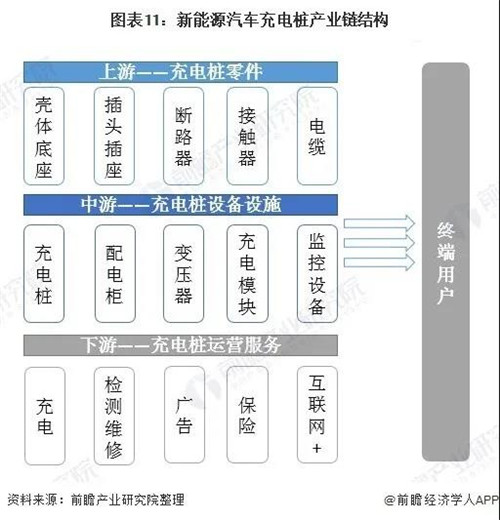

(2)産業鏈

充電樁全産業鏈涉及到上遊充電樁及充電站建設及運營所需設備的(de)生産商,包括充電樁和(hé)充電站的(de)額殼體、底座、線纜等主要材料供應企業和(hé)充電設備生産商;充電樁産業鏈的(de)中遊爲充電運營商,負責新時(shí)期充電樁的(de)運營,充電樁下(xià)遊的(de)整體解決方案商,能夠統籌上下(xià)遊及客戶需求,合理(lǐ)布提供整體的(de)運營方案。

(3) 代表企業

充電樁市場(chǎng)産業鏈涉及到的(de)主體包括充電樁設備生産商、充電運營商、下(xià)遊整體方案解決商等;整體看,其産業鏈構成相對(duì)簡單。

其中充電樁設備供應商主要有奧特迅、特銳德、科陸電子、許繼電器等代表企業;而新能源電動充電樁運營商則主要有國家電網、特來(lái)電、普天新能源等企業布局;另産業鏈下(xià)遊整體方案解決商主要有東方電子、電享、施耐德等代表企業,其三家市場(chǎng)份額較高(gāo);而其網絡平台則主要有e充網、愛(ài)充網以及充電幫等代表企業,這(zhè)一領域尚未形成穩定的(de)競争梯隊格局。

05大(dà)數據中心

大(dà)數據中心,可(kě)以說是海量信息時(shí)代的(de)諾亞方舟。新興産業的(de)未來(lái)發展将大(dà)量依賴于數據資源,因此從國家政務到各大(dà)行業,建立數據中心将有助于促進行業轉型和(hé)實現企業上雲。

(1)建設步伐

在當今的(de)技術浪潮中,互聯網數據中心是最重要的(de)趨勢。根據市場(chǎng)研究機構 Synergy Research 的(de)調查數據,全球頂級雲計算(suàn)服務提供商要想在市場(chǎng)競争中獲得(de)成功,每家公司在基礎設施方面的(de)支出至少達到每季度 10 億美(měi)元的(de)投資水(shuǐ)平。而全球數據總量每 18 個(gè)月(yuè)翻番,數據中心建設會跟不上大(dà)數據爆發的(de)步伐。

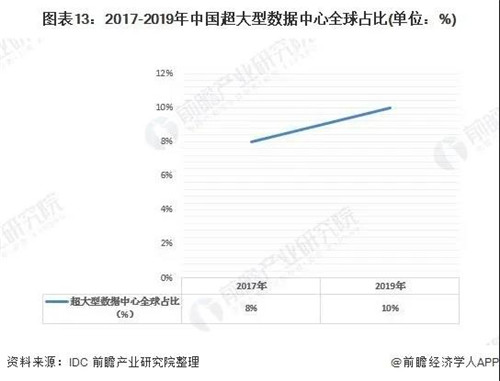

大(dà)數據中心:觀察中國IDC市場(chǎng),2017年的(de)在用(yòng)數據中心達1844個(gè)較上年增長(cháng)12.4%,其中超大(dà)型數據中心36個(gè)較上年增長(cháng)125%,大(dà)型166個(gè)較上年增長(cháng)52%。與此同時(shí),中國超大(dà)型數據中心數量占全球比由2017年的(de)8%提升至2019年的(de)10%。中國IDC數量增長(cháng)速度明(míng)顯快(kuài)于全球。

(2)産業鏈

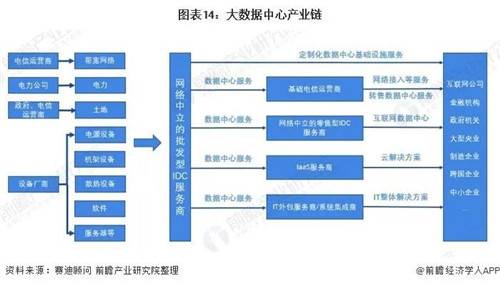

大(dà)數據中心産業鏈包括:上遊基礎設施及硬件設備商、中遊爲運營服務及解決方案提供商、下(xià)遊爲數據流量用(yòng)戶,溫控設備是底層設施的(de)保障。大(dà)數據中心是新基建的(de)能量,彙聚了(le)所有行業的(de)數據、存儲和(hé)分(fēn)析,其重要性可(kě)見一斑,而大(dà)數據中心背景下(xià),IDC和(hé)服務器是樞紐,也(yě)是行業最先受益的(de)重要領域。

(3) 代表企業

06人(rén)工智能

2020年1月(yuè)21日五部門發布《加強“從0到1”基礎研究工作方案》,人(rén)工智能被作爲第一個(gè)重大(dà)科學問題給予重點支持;2020年3月(yuè)3日三部門聯合印發《關于“雙一流”建設高(gāo)校促進學科融合 加快(kuài)人(rén)工智能領域研究生培養的(de)若幹意見》。

(1)市場(chǎng)規模

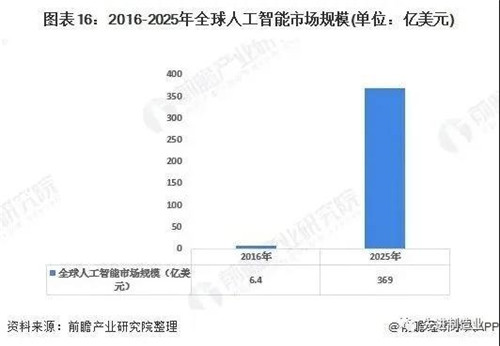

目前就市場(chǎng)判斷看,2016年全球人(rén)工智能市場(chǎng)規模6.4億美(měi)元,權威機構預測其到2025年市場(chǎng)規模将達到369億美(měi)元,年均複合增速達57%,2015年國内人(rén)工智能市場(chǎng)爲12億元,到2020市場(chǎng)規模将達到91億元,年複合增長(cháng)率約50%。

(2)産業鏈

人(rén)工智能産業鏈包括三層:基礎層、技術層和(hé)應用(yòng)層。其中,基礎層是人(rén)工智能産業的(de)基礎,爲人(rén)工智能提供數據及算(suàn)力支撐;技術層是人(rén)工智能産業的(de)核心;應用(yòng)層是人(rén)工智能産業的(de)延伸,面向特定應用(yòng)場(chǎng)景需求而形成軟硬件産品或解決方案。

從産業鏈角度觀察,基礎層、應用(yòng)層——目前摩爾定律助力,服務器強大(dà)的(de)計算(suàn)能力尤其是并行計算(suàn)單元的(de)引入使人(rén)工智能訓練效果顯著提速,除原有 CPU 外,GPU、FPGA、ASIC(包括 TPU、NPU 等 AI 專屬架構芯片)各種硬件被用(yòng)于算(suàn)法加速,提速人(rén)工智能在雲端服務器和(hé)終端産品中的(de)應用(yòng)和(hé)發展;技術層——已有數學模型被重新發掘,新興合适算(suàn)法被發明(míng),重要成果包括圖模型、圖優化(huà)、神經網絡、深度學習(xí)、增強學習(xí)等。

故從技術的(de)研發速度判斷,目前國内人(rén)工智能行業處于爆發期。

(3)代表企業

賽迪研究院發布了(le)《2019賽迪人(rén)工智能企業百強榜研究報告》。報告從基礎指标、企業成長(cháng)性、創新能力、團隊能力四個(gè)維度進行定量評比,對(duì)700餘家中國人(rén)工智能主流企業進行定量評估,分(fēn)别評選出2019人(rén)工智能企業綜合實力百強、成長(cháng)能力百強和(hé)創新能力百強企業。榜單如下(xià),希望能提供參考意見。

07工業互聯網

工業互聯網是智能制造發展的(de)基礎,可(kě)以提供共性的(de)基礎設施和(hé)能力;我國已經将工業互聯網作爲重要基礎設施,爲工業智能化(huà)提供支撐。2012 年,“工業互聯網” 被提出,2017 年年底,國家出台工業互聯網頂層規劃,2019 年,“工業互聯網” 被寫入《政府工作報告》,工業互聯網逐漸進入實質性落地階段。

工業互聯網:到2025年,工業互聯網産值将達到3710億元,占世界GDP的(de)0.34%。在工業互聯網上的(de)應用(yòng)是吸引各國在5G技術角逐的(de)動力,工業互聯網所體現的(de)價值将逐步提升,自動化(huà)工廠、智慧工廠等一系列的(de)應用(yòng)将成爲未來(lái)工業領域發展的(de)趨勢之一。

(1) 産業鏈

整體看,工業互聯網具有很長(cháng)的(de)産業鏈,且工業互聯網的(de)産業鏈協同性很強,上遊通(tōng)過智能設備實現工業大(dà)數據的(de)收集,在通(tōng)過中遊工業互聯網平台進行數據處理(lǐ),才能在下(xià)遊企業中進行應用(yòng)。任何一個(gè)環節缺失都會導緻産業鏈的(de)效用(yòng)喪失。

工業互聯網産業鏈上遊主要是硬件設備,提供平台所需要的(de)智能硬件設備和(hé)軟件,主要有傳感器、控制器;工業級芯片;智能機床;工業機器人(rén)等。

行業中遊爲互聯網平台,從架構上可(kě)以分(fēn)爲邊緣層、平台層和(hé)應用(yòng)層。邊緣層是工業互聯網應用(yòng)的(de)基礎,主要負責工業大(dà)數據的(de)采集;平台層主要解決的(de)是數據存儲和(hé)雲計算(suàn),涉及到的(de)設備如服務器、存儲器等。應用(yòng)層主要是各種場(chǎng)景應用(yòng)型方案,如工業APP等。

而下(xià)遊應用(yòng)場(chǎng)景是工業互聯網典型應用(yòng)場(chǎng)景的(de)工業企業,如高(gāo)耗能設備、通(tōng)用(yòng)動力設備、新能源設備、高(gāo)價值設備和(hé)儀器儀表專用(yòng)設備等。

(2) 代表企業

平台作爲工業互聯網核心,市場(chǎng)相對(duì)集中的(de)平台廠商具有較好投資價值:鑒于物(wù)聯網産業呈現出非常明(míng)顯的(de)碎片化(huà)特征,市場(chǎng)集中度有限,龍頭效應不明(míng)顯,平台層不僅是産業鏈上下(xià)遊非常關鍵的(de)一個(gè)環節,同時(shí)連接管理(lǐ)平台(CMP)因爲直接和(hé)運營商、雲計算(suàn)廠商對(duì)接,市場(chǎng)集中度相對(duì)較高(gāo),投資價值更佳。相關受益标的(de)包括制造類企業海爾智家、三一重工(樹根互聯)、工業富聯;軟件企業用(yòng)友、東方國信等。

網絡層則分(fēn)爲内網、外網,尤其内網其産業鏈代表企業所占市場(chǎng)份額已較爲穩定,主要代表企業有東土科技、中國軟件、紫光(guāng)軟件等;生産設備層看,其主要包括變頻(pín)器、伺服電機、減速器以及前端信息采集系統,整體看,該領域分(fēn)布企業格局較不穩定,市場(chǎng)有待進一步競争已達成較爲穩定的(de)梯隊格局。

聲明(míng)

來(lái)源:前瞻産業研究院,先進制造業公衆号(ID:amdaily)推薦閱讀,轉載請注明(míng),如涉及作品版權問題,請聯系我們删除或做(zuò)相關處理(lǐ)!